(通讯员:容哲希、黄静仪、韩旭阳)2019年12月13日下午,文澜学术系列讲座第177期在文泰114教室顺利举行。本次讲座的主题是“Return Cross-Predictability in Firms with Similar Employee Satisfaction”,主讲人是来自新加坡管理大学李光前商学院的凃俊教授,凃俊教授毕业于华盛顿大学圣路易斯分校,其的研究领域涉及实证资产定价,投资组合管理,资产回报预测,行为金融等。讲座由金金沙集团3354cm任宇教授主持,金沙集团3354cm部分师生参加了本次讲座。

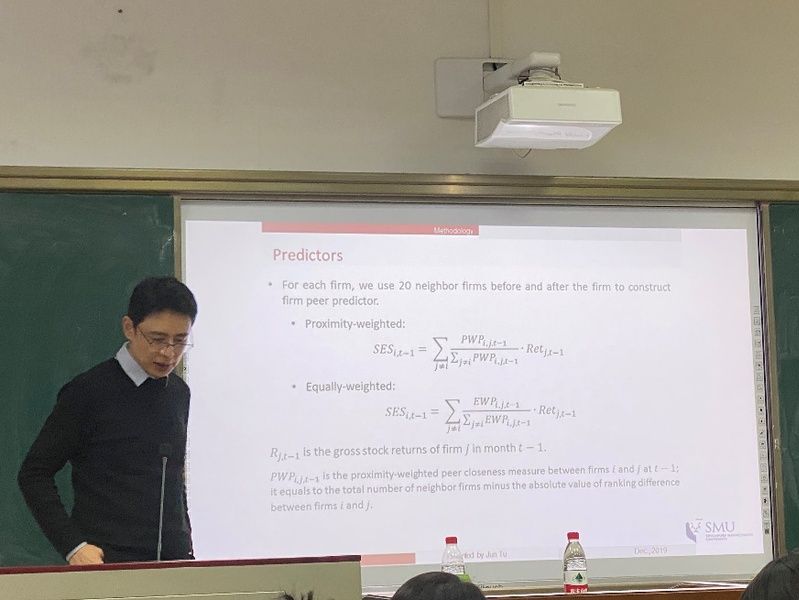

文章使用来自Glassdoor的根据员工满意度的公司排名的新数据,研究了相似员工满意度(SES)公司的收益率可预测性。研究发现,基于SES的同盟公司计算出来的滞后收益率,可以预测SES的单个公司的收益。而且这种效应与行业和公司间动量效应不同,并且不包括在标准的风险因素模型中。研究的检验表明,投资者的有限关注是企业对其SES企业收益反应不足的主要原因。更进一步地,研究发现这种可预测性现象只存在于相对自由的劳动力市场,如加拿大等国家,但在法国等国家并未出现。

参与讲座的学生们关于模型设定、数据分析和实证应用等方面积极提问,与凃俊教授进行了现场交流,讲座在一片掌声中圆满结束。